티스토리 뷰

목차

코로나 이후로 금리가 상승되면서 예전에 비해 은행이자가 높아지면서

많은 분들이 예금통장에 돈을 입금하고 있습니다.

간단하게 예금이자 계산기를 통해 계산하는 방법에 대해 알려드리겠습니다.

목차

예금

은행에 돈을 맡기는 것을 예금이라고 합니다.

예금은 일반예금과 정기예금으로 나뉘게 됩니다.

보통예금은 내 명의로 된 통장에 언제든진 돈을 입금하고 출금할 수 있습니다.

하지만 예금이자는 낮은 편이지만 현금이 필요할 때 언제든지 출금할 수 있는 장점이 있습니다.

정기예금은 은행에서 정해둔 기간 동안 돈을 입금하는 것입니다.

보통예금보다는 이자가 높은 편이지만 만기일까지는 돈을 출금할 수 없습니다.

물론 중간에 해지할 수 있지만 그렇게 되면 이자를 덜 받게 됩니다.

각자 본인의 현재 상황과 앞으로 경제적 상황 및 계획에 맡게 보통예금, 정기예금

둘 중 어떤 것으로 할 것인지 선택하시면 됩니다.

예금과 적금 차이

예금과 적금의 차이를 잘 모르는 분들이 많이 있습니다.

은행에 돈을 넣고 이자를 받기 때문에 예금과 적금은 같은 거라고 생각하는 사람들이 있습니다.

하지만 예금과 적금은 다른 것이고 차이점들에 대해 알려드리겠습니다.

납입방식

예금은 한 번에 큰돈을 예금 통장에 납입하는 방식입니다.

적금은 매달 일정금액을 통장에 납입하는 방식입니다.

이자계산

예금은 이자 계산이 간단하고 정확합니다.

적금은 이자 계산이 복잡하고 정확하지 않습니다.

꾸준한 저축으로 저축습관을 만들려면 적금을 선택하는 게 맞습니다.

적금으로 큰돈으로 모은 경우 재예치를 하려고 할 때 예금을 하는 게 맞습니다.

예금이자 계산기

예금이자 계산기를 이용하면 얼마큼의 이자를 받을 수 있는지 계산할 수 있습니다.

요즘은 금리가 높아졌기 때문에 예금이자가 높은 통장에 돈을 넣어두기만 해도

이자를 생각보다 많이 받을 수 있습니다.

그렇기 때문에 예금이자를 많이 주는 은행 금리를 확인해보고 난 뒤

예금이자 계산기를 통해 예치금, 기간, 연이율을 입력 후 계산하면 됩니다.

구분에 있는 예금, 적금, 목돈 만들기 중 계산하고 싶은 카테고리를 먼저 선택해 주시면 됩니다.

선택 후 예치금에는 본인이 넣을 합계금액을 입력해 주면 됩니다.

기간은 총기간을 개월수로 계산해서 입력해 주고,

은행의 연이율을 입력 후 하단에 있는 계산 아이콘을 클릭하시면 됩니다.

예시로 예금을 선택하여 예치금 5천만 원, 기간은 1년 12개월

그리고 연이율은 3.5%로 계산을 했습니다.

입력한 내용을 바탕으로 계산한 결괏값이 아래에 보이게 됩니다.

단순히 이자 계산하여 나타나는 게 아니라

단리, 연복리, 월복리로 구분되어 표가 나타납니다.

그리고 구분에서도 과세구분이 일반, 세금우대, 저율과세, 비과세 등

디테일하게 정리되어 나타나기 때문에 좀 더 체계적으로 계산을 할 수 있습니다.

세전이자, 세후이자 얼마인지 그리고 만기일 지급액까지

예금이자 계산기로 확인해 볼 수 있습니다.

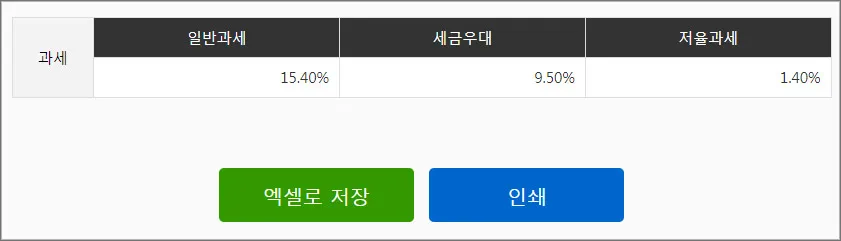

과세에는 일반과세, 세금우대, 저율과세의 비율이 보입니다.

예금이자 계산기를 토대로 나온 결과값을 엑셀로 저장 및 인쇄할 수 있습니다.

엑셀로 저장하면 나중에 다시 찾아보기도 편리하고 간단해서 좋습니다.